매달 여윳돈으로 적립식 투자 안정·수익성 챙기는 게 바람직

대출은 이자 비싼 신용대출→자동차할부→주택담보 순 상환

코로나19로 경제가 초유의 불황을 겪으면서 '신용 및 부채관리'가 중요해졌다. 빚 갚을 계획을 세우고 실천하는 것은 노후 파산을 막는 핵심이다. 국민연금공단 춘천지역 노후준비지원센터를 통해 불황기 부채관리법을 급여생활자와 자영업자로 2회에 걸쳐 살펴본다.

■대출 실행 전 점검 3대 포인트=코로나19로 기준금리가 사상 최저(0.5%)로 떨어지면서 직장인들 사이에서 '빚투(빚내서 주식 투자)' 열풍이 불고 있다. 하지만 '빚투'는 노후준비에는 치명적이다. 실패 시 고스란히 빚으로 남고, 심리적으로 위축돼 안정적인 투자가 어려워져 또다시 빚을 내는 악순환에 빠지기 때문이다. 따라서 매월 여윳돈으로 적립식 투자를 하면서 안정성과 수익성을 챙기는 것이 바람직하다. 대출 실행 전에는 필요성, 상품 점검(이자율, 상환방법 등), 상환능력 점검(적자전환 여부) 등 3가지를 반드시 살펴봐야 한다. '빚투'로 수익성만 쫓다 보면 간과하기 쉬운 것들이다.

현금 유동성 확보를 위해서는 하루만 맡겨도 이자가 발생되고 입출금이 자유로운 CMA계좌를 비상예비자금 통장으로 활용하는 것도 도움이 된다. 또 월 지출액의 4배인 금액을 준비해 비상시 '신용대출(마이너스 통장)' 사용은 줄이는 것이 바람직하다.

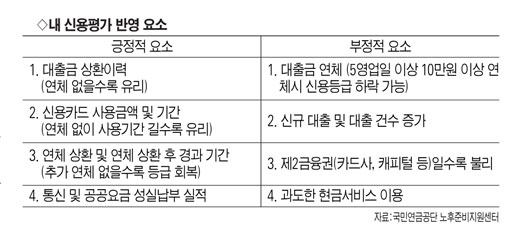

■'마이너스 통장' 중독을 조심하라=대출은 제때 갚으면 신용관리에 약이 되지만 못 갚으면 독이 된다. 연체는 그만큼 신용관리에 치명적이다. 신용등급은 소득이나 재산이 많은 것과 상관없이 소비자가 대출이나 신용카드 등 금융 거래 시 제때에 잘 상환했는지 '금융거래 이력과 형태'를 기준으로 결정된다.

따라서 당장 현금화할 수 있는 자산 평가 금액의 40% 내에서 감당할 수 있는 규모로 대출을 받고, 월 소득의 30% 범위 내에서 상환하는 것이 바람직하다. 특히 체크카드를 연체 없이 월 30만원 이상 6개월 사용하거나 6~12개월간 지속 사용한 경우, 개인신용평가에서 4~40점의 가점을 받을 수 있다.

대출상환도 순서가 있다. 김진원 국민연금공단 춘천지사 노후준비서비스팀장은 “대출 이자가 상대적으로 비싼 신용대출을 가장 먼저 상환하고, 자동차할부금, 주택담보대출 순으로 상환을 완료하는 것이 도움이 된다”며 “꼬박꼬박 나오는 월급을 믿고 마이너스 통장 사용 중독에 빠지는 것을 경계해야 한다”고 말했다.

신하림기자 peace@kwnews.co.kr