물가 상승률·사망 연령 등 감안해

재직 중의 60~70%수준 지출 설정

적정액 저금 힘들면 재취업도 염두

퇴직후 쓸 자산 평생에 걸쳐 준비

은퇴해도 일부는 투자·저축 병행

금융상품 장기적 운용 … 해지 금물

은퇴 재무설계에서는 은퇴목표를 세워 생활비를 예측하되 현실적인 예측이 중요하다.

금융기관을 통해 연금 소득 등을 알아봄으로써 은퇴 후 부족자금을 추정할 수 있다. 부족한 부분은 당장 저축과 투자로 마련하고 괴리가 클 경우 생활비 조정 또는 은퇴 후 재취업을 준비해야 한다.

한국주택금융공사가 운영 중인 은퇴금융 아카데미를 통해 은퇴 재무설계 방법에 대해 살펴본다.

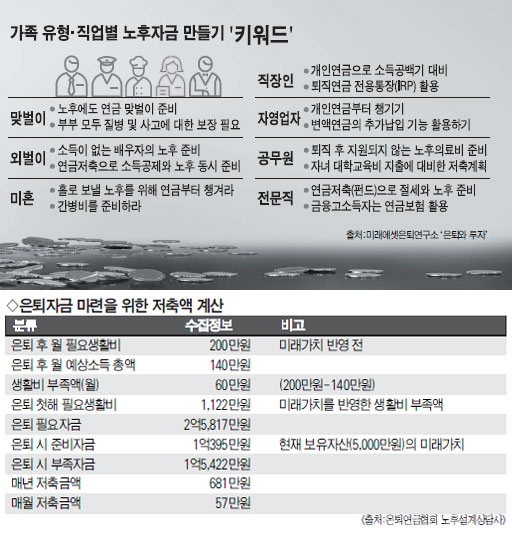

■은퇴 후 생활비 '은퇴 전의 60~70%'=재무설계의 첫 단계는 희망 은퇴 연령과 실제 은퇴 연령을 고려하는 것이다. 회사의 정년제도 등에 따라 다르지만 평균 희망 은퇴연령은 63세, 실제 은퇴연령은 56.3세 정도다. 예상 은퇴 나이와 사망 연령을 고려해야 한다. 은퇴 후 생활비는 은퇴 전의 60~70% 수준으로 설정하면 좋다. 다음은 '은퇴 후 필요한 생활비 총액'을 추정해야 한다. 은퇴 기간 동안의 은퇴자금에 대한 기대 수익률을 반영해서 산출하되 은퇴자금에서 매년 물가 상승률만큼 생활비를 인출하고 나머지 은퇴자금은 기대 수익률만큼 늘어나는 것을 가정해야 한다. 다음으로는 은퇴시점에 필요한 은퇴 일시금을 현재 가치로 할인해야 한다. 연금자산 중 공적 연금은 각 연금관리공단 홈페이지에서 확인이 가능하며 퇴직연금, 개인연금은 금융회사 홈페이지에서 확인할 수 있다. 매월 필요한 저축액이 현재 생활비를 감안해 무리하다 판단되면 재취업도 염두에 둬야 한다.

■복리효과 최대한 활용하라=은퇴자산을 단기간에 형성해야 한다는 강박관념을 가질 필요는 없다. 대신 은퇴자산의 관리는 평생에 걸쳐 해야 한다. 직장 생활을 하는 동안 축적한 은퇴자금은 은퇴 후 한번에 소진되는 것이 아니므로 은퇴 후에도 자산의 일부는 계속 투자와 저축을 병행해 관리해야 한다. 자산 관리는 은퇴 시점이 많이 남았다고 생각하거나 다른 자산 목표 달성 등의 이유로 우선순위에서 밀리는 경우가 많은데 은퇴 시점까지 일정 금액을 모으기 위해서는 저축을 시작하는 시기에 따라 부담의 차이가 난다. 은퇴 후 30년 이상을 살아가야만 하기에 은퇴자금은 클 수밖에 없다. 그래서 안전 자산 위주로 준비하면 매월 저축액 부담이 크고, 주식 등 위험자산 위주로 준비하면 손실 가능성이 우려된다. 기본적으로 은퇴 준비에서 기대 수익률은 최소한 인플레이션을 이길 수 있는 정도에서 고민해야 의미가 있다. 연금저축 상품이나 IRP등을 적절한 투자상품으로 장기 운용한다면 복리효과와 함께 노후에 사용될 자금을 효과적으로 마련할 수 있다. 은퇴자금을 다른 자금으로 전용하는 것은 절대 금해야 한다. 전문가들은 “은퇴자금은 중도에 해지하거나 인출하는 데 제약이 있는 상품을 활용하거나 상품에 꼬리표를 달아둬 다른 자산과 별도로 관리해야 한다”고 조언한다.

정리=신하림기자