건설·부동산 관련 대출 부실 지표들이 계속 나빠지면서, 이들 업종발(發) 금융 위기의 불씨도 쉽게 꺼지지 않고 있다. 다수 부동산 프로젝트파이낸싱(PF) 사업이 앞서 2022년 '레고랜드 사태' 위기를 가까스로 넘겼지만, 이후로도 건설·부동산 연체율과 고위험 대출 비율은 계속 높아지는 추세다. 특히 2금융권의 경우 약 10년 내 가장 높은 수준에 이르렀다. 이 상황에서 새해 정국 혼란 등으로 부동산 경기가 얼어붙고 금리는 여전히 높은 수준을 유지할 경우, 건설·부동산발 금융 불안이 재연될 것으로 우려된다.

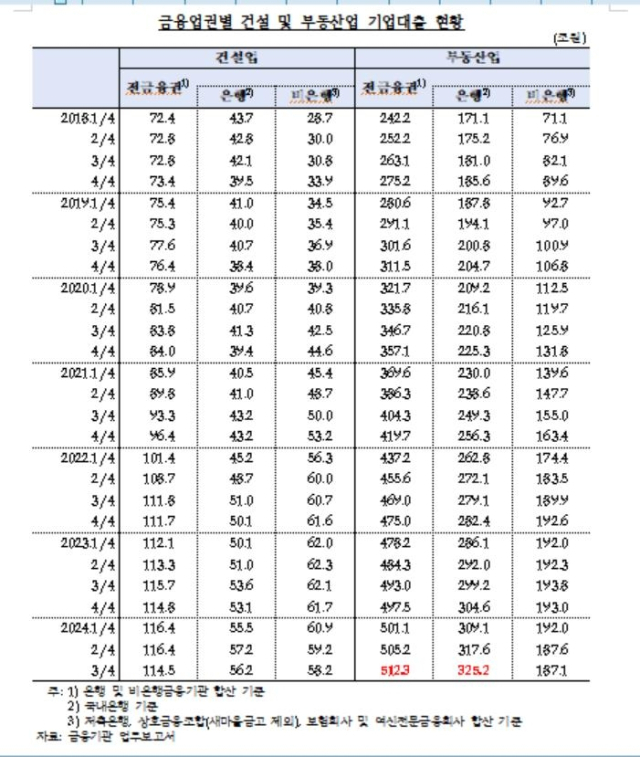

■부동산 금융권 대출 512조3,000억 ‘역대 최대’…1년새 19조3,000억↑=지난 29일 한국은행이 국회 행정안전위원회 양부남 의원(더불어민주당)·기획재정위원회 박성훈 의원(국민의힘)에게 제출한 '금융업권별 건설·부동산업 기업대출 현황' 자료에 따르면, 올해 3분기 현재 전체 금융권의 부동산업 대출 잔액은 512조3,000억원(325조2,000억원+187조1,000억원)으로 집계됐다.

이 통계는 금융기관들이 제출한 업무보고서에 기재된 실제 대출·연체 등 현황을 집계한 결과다. 비은행권에는 저축은행, 상호금융(새마을금고 제외), 보험회사, 여신전문금융회사(캐피탈·카드사 등)가 포함됐다.

부동산 업종의 금융권 전체 잔액(512조3,000억원)과 은행권 잔액(325조,2000억원) 모두 한은이 해당 통계를 금융업권별로 나눠 집계하기 시작한 2015년 이후 가장 많았다. 1년 전인 2023년 3분기(493조원)와 비교해 금융기관 부동산 대출은 19조3,000억원 또 불었다. 특히 은행권 증가 폭(26조원·299조2,000억원→325조2,000억원)이 컸다.

건설 업종의 경우 3분기 금융권 대출 잔액은 114조5,000억원(56조2,000억원+58조2,000억원)으로 2분기(116조4,000억원)보다 1조9,000억원, 1년 전(115조7,000억원)보다 1조2,000억원 줄었다.

■2금융권 부동산 고정이하여신비율 20.38%…1년새 14%포인트↑=대출 규모뿐 아니라 부실 대출 지표에서도 통계 작성 이래 최고 기록이 속출하고 있다.

비은행권의 건설·부동산업 대출 연체율(1개월 이상 원리금 연체 기준)은 올해 3분기 기준 각 8.94%, 6.85%로, 역시 2015년 1분기 관련 통계 집계 이후 9년 6개월 만에 가장 높았다. 2023년 3분기(4.81%·4.00%) 이후 1년간 각 4.13%포인트, 2.85%포인트 뛰었다.

연체 기간이 3개월 이상인 고정이하여신(NPL) 비율의 경우도 비은행권에서 건설·부동산 업종이 각 24.0%, 20.38%에 이르렀다.

부동산은 1년 사이 14.42%포인트 급등해 최고 기록을 갈아치웠고, 건설의 경우 가장 높았던 2분기(25.30%)보다는 떨어졌지만 작년 3분기(7.31%)와 비교해 16.69%p나 치솟았다.

■한은 “지방·비주택 부동산 관련 PF 사업장 어려움 지속”=한은은 최근 금융안정 보고서에서 지방 부동산 부진, 비(非)아파트(연립·다세대·오피스텔) 부동산시장 침체, 사업 지연 시 건설·신탁사로 부실 전이 가능성 등을 우리나라 부동산PF 관련 잠재 리스크(위험)로 꼽았다.

아울러 “부실 사업장 구조조정이 적극적으로 추진되면 부동산PF 리스크는 완화될 것으로 기대된다”면서도 “다만 지방 부동산 시장과 상가 등 비주택 부동산 시장이 부진한 만큼 관련 PF 사업장의 어려움이 지속될 가능성이 있다”고 말했다.

같은 맥락에서 새해 기준금리나 시장금리가 크게 떨어져 부동산·건설 업종의 조달 부담이 뚜렷하게 줄어들 것으로 기대하기 어렵다.

미국 ‘트럼프 2기’ 정부 출범 등과 맞물려 연방준비제도(연준·Fed)가 금리 인하 속도를 늦출 가능성이 크기 때문이다.

탄핵 정국도 부동산 거래 침체를 부추길 수 있다. 한국부동산원에 따르면 지난주 전국 아파트값은 전주보다 0.03% 떨어져 6주 연속 내림세를 이어갔다.