이자나 배당소득이 발생하면 15.4% 세금을 뗀다. 금융소득에 합산하고 건보료에도 노출된다. 하지만 ISA 계좌에서는 이자나 배당소득이 발생해도 세금이나 건보료 걱정하지 않아도 된다. 사회초년생이든 퇴직자든 ISA 계좌는 꼭 필요하다.

(가입) ISA 계좌는 (Individual Savings Account, 개인종합자산관리계좌) 19세 이상이면 누구든지 가입할 수 있는데 전 금융기관 통틀어 한 사람이 하나만 가입할 수 있다. 연간 최대 2천만 원까지 납부할 수 있고 누적해서 최대 1억까지 납부할 수 있다. 예금, 주식, 펀드, 채권, ELS, ETF 등 각종 금융상품을 하나의 계좌에서 매수할 수 있다. 예금통장, 주식통장 따로 개설하지 않고 ISA 계좌 안에서 다양한 금융상품을 운용할 수 있다고 해서 만능통장이라 부르기도 한다

(혜택)이 계좌에서 수익이 발생하면 최대 400만 원까지는 비과세 해준다(일반형은 200만원). 만약 수익이 400만 원을 초과하면 9.9% 저율 분리과세한다. 금융소득에 합산하지 않는다. 3년이 지나면 찾아도 되고 연금저축펀드나 IRP 계좌로 넘길 수 있다. 이렇게 연금저축펀드나 IRP 계좌로 이체하면 이체한 금액의 10%는(최대) 연말정산 할 때 추가 세액공제 해준다.

Q. 3년 전에 급한 돈이 필요하면 찾을 수 있나?

A. 찾을 수 있다. 3년간 유지하면 비과세 & 연금 전환 혜택을 받을 수 있는데 3년안에 급한 돈이 필요하면 내가 납부한 원금은 찾아도 비과세 혜택과 연금 전환 혜택을 고스란히 받을 수 있다. 3년안에 전체 해지만 하지 않으면 납부한 원금은 찾아도 불이익이 없다. 그래서 ISA 계좌는 이러나저러나 손해가 없는 꽃놀이 계좌라고도 부른다.

ISA 계좌가 세금이나 건보료에서 얼마나 유리한 지 사례로 알아보자

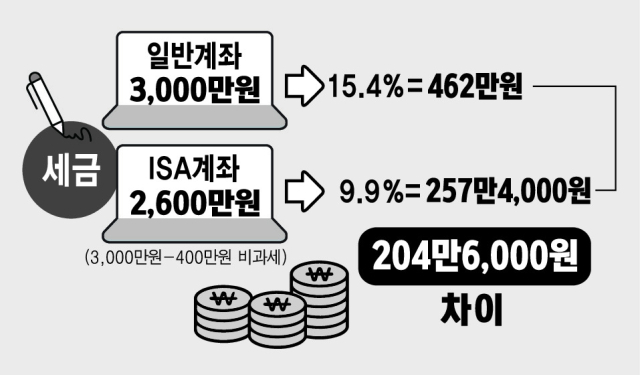

이자나 배당으로 연 3천만원 수익이 발생했다고 가정하면 일반계좌에서 투자했을 때와 ISA 계좌에서 투자했을 때 204만 6천원 세금 차이가 난다.

일반계좌 3,000만원 * 15.4% = 462만원 vs ISA 계좌 2,600만원(3천만원-400만원비과세) * 9.9% = 257만 4천원

건강보험 지역가입자라면 건보료에서도 차이가 크다. 일반계좌에서 3천만 원 금융소득이 발생하면 연간 약 244만 원의 건보료가 나온다. 그러나 ISA 계좌에서 발생한 수익 3천만 원에 대해서는 건보료를 부과하지 않는다

같은 3천만 원의 수익이 발생했는데, 일반계좌에서는 세금과 건보료로 706만 원이 나가고 ISA 계좌에서는 세금만 257만 4천 원이 나간다. 세금, 건보료에서 약 450만원 차이가 발생한다.

ISA 계좌 가입자 807만명 중 증권사 중개형에 가입한 사람이 87%인 약 701만 명이다.(2026.1기준). ISA계좌는 신탁형과 중개형 2가지가 있다. 은행에서 가입할 수 있는 신탁형보다는 증권사에서 가입할 수 있는 중개형 ISA 계좌가 수수료 측면에서 유리하고 국내주식에도 투자할수 있기 때문에 증권사 중개형을 더 선호한다.

Q. 어떤 상품에 투자하는게 좋나?

A. 수익이 발생하면 세금을 떼는 종목이 좋다.

예를 들어 일반 주식계좌에서 삼성전자 주식을 10만 원에 사서 20만 원에 팔아도 매매 차익에 대해 세금이 없다. 어차피 국내 주식 매매 차익은 세금이 없는데 세금혜택이 있는 ISA 계좌에서 투자할 필요 없다는 뜻이다. 이렇게 매매 차익을 노리는 국내 주식은 일반 주식계좌에서 투자해도 된다. ISA 계좌에서는 배당주가 세금 측면에서 유리하다. 배당을 받았다면 주식계좌에서는 15.4% 배당소득세를 떼지 만 ISA 계좌에서는 최대 400만 원까지는 비과세 해주기 때문이다.

국내 상장 미국 S&P500 ETF 같은 종목도 일반계좌보다 ISA 계좌에서 운용하는 게 세금이나 건보료 측면에서 훨씬 유리하다.

금융자산은 절세계좌인 ISA 계좌에서 굴리자.