노인 소득·재산 증가로 월 소득인정액 202만원이하도 기초연금을 받아 자칫 세대 간 형평성과 공평성 문제를 낳을 수 있다는 우려가 나온다.

17일 국민연금 재정계산위원회 7차 회의에서 국민연금연구원 최옥금 선임연구위원이 발제한 '현행 기초연금의 문제와 개선방안'에 따르면, 기초연금은 박근혜 정부 때 월 10만원의 기준연금액을 지급하던 기초노령연금을 확대 개편해 2014년 7월 도입됐다.

당시에는 월 최대 20만원을 지급했다.

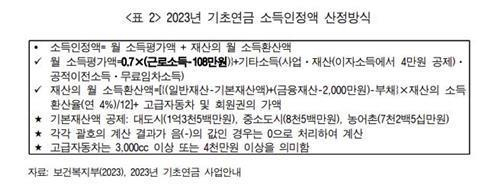

기초노령연금은 이보다 6년 전인 2008년 1월에 시행됐는데, 이때 기초노령연금을 받을 수 있는 선정기준액은 월 소득인정액 40만원(노인 단독가구 기준)이었다.

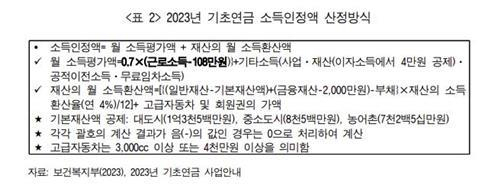

월 소득인정액은 월 소득평가액과 재산의 월 소득환산액을 합친 금액으로 근로소득, 기타소득(사업·이자소득), 연금소득 등 각종 소득과 일반재산, 금융재산, 부채 등을 소득으로 환산한 금액을 더해서 산정된다.

이런 월 소득인정액이 선정기준액보다 낮으면 기초연금을 받을 수 있다.

선정기준액은 노인 단독가구 기준으로 2010년 70만원, 2012년 78만원 등에서 기초노령연금에서 기초연금으로 전환된 2014년 87만원으로 오른데 이어 2016년에는 100만원, 2018년 131만원, 2020년 148만원, 2022년 180만원 등을 거쳐 2023년에는 202만원으로 인상됐다.

전체 노인의 소득·재산 수준, 생활 실태, 물가상승률 등을 고려해 기초연금을 받을 수 있는 만 65세 이상 소득 하위 70%의 수급자를 포괄할 수 있게 선정기준액을 해마다 상향 조정했기 때문이다.

기초(노령)연금 처음 시행 때는 혼자 사는 노인 기준으로 월 소득인정액 40만원 이하여야만 수급 자격이 주어졌지만, 15년이 흐른 지금은 5배가 넘는 월 소득인정액 202만원 이하여도 기초연금을 받을 수 있게 된 셈이다.

실제 소득수준은 이보다 훨씬 높다. 전체 노인의 소득·재산 증가에 맞춰서 소득 하위 70%라는 목표 수급률을 달성하고자 월 소득인정액을 계산하는 과정에서 소득이나 재산에서 일정 금액을 빼주는 각종 공제를 계속 확대했기 때문이다.

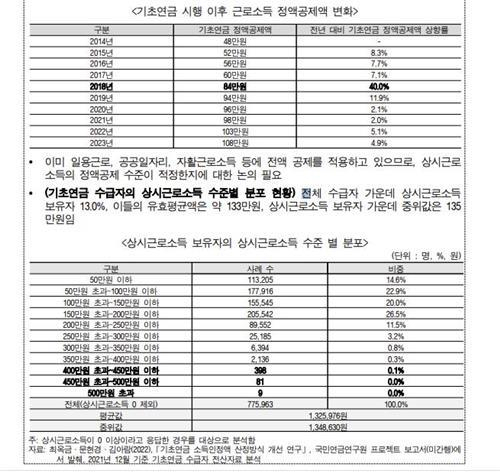

이를테면 현재 기초연금 소득인정액 산정 때 근로소득으로 상시 근로소득만 인정될 뿐 일용근로와 공공일자리(노인 일자리 포함), 자활 근로소득은 전액 빠진다.

게다가 상시 근로소득 자체도 먼저 30% 정률공제를 적용하고 해마다 최저임금과 연동해서 정액 공제를 해준다.

올해의 경우 기초연금 근로소득 정액 공제액은 산정방식(최저임금 월 9천620원×20일×5.6시간)에 따라 월 108만원에 달한다.

일반재산을 소득으로 환산할 때도 기본재산액 공제를 통해 거주지역에 따라 대도시 1억3천500만원, 중소도시 8천500만원, 농어촌 7천250만원을 각각 빼준다.

금융재산에서는 2천만원을 공제해주고 부채도 넣지 않는다.

최옥금 선임연구위원에 따르면 "국민 세금으로 지급하는 기초연금의 성격상 선정기준액이 지속해서 상승해 상당 수준의 월 소득인정액을 가진 노인에게도 기초연금을 줄 경우 사회적 공감과 합의를 끌어내는데 어려움이 가중될 수 있다"고 지적했다.

따라서 "현행 기초연금 소득인정액이 지급 대상(소득 하위 70% 노인)을 골라내는 적절한 기준인지, 나아가 이미 일용근로, 공공일자리, 자활 근로소득 등을 전액 공제해주는 상황에서 상시 근로소득 정액 공제액이 과연 적정한 수준인지 등에 대한 진지한 논의가 필요하다"고 말했다.